服务热线

15396776178服务热线

15396776178公司的主营事务能够分为三大块:1)民用电加热器、2)工业电加热器、3)光通讯及动力锂电池精细钢壳资料。公司中心事务电加热器事务规划虽然触及范畴较多,但均以电加热器技能为中心,向各个范畴去运用

2018年公司民用电加热器事务高速添加,背面的原因在于:1)受环保风暴、供给侧变革等方针影响,部分同行小企业被关停;2)一起由于零部件企业在工业链中处于弱势位置,整机厂商位置强势,而且格力美的等公司向供货商收买办法基本以收据为主,而且由于民营企业资金链全体较为严峻,导致部分小企业由于资金链问题而退出。

估计2019年公司民用电加热器收入端将依然坚持较快添加:1)空调电加热器中小企业的产能退出或许仍存在。2)公司将自动寻求中心公司更多供给份额,在稳固老客户的一起大力拓宽新开户。3)其他范畴民用小家电开辟:成为苏泊尔战略供货商,新动力轿车和轨交事务开辟。

1)2017年开端,受环保、动力、新动力补助等多种方针影响,叠加干流多晶硅工厂原有出产线运用寿命连续到期需求更新换代要素,干流多晶硅企业纷繁加速技能改造脚步,一起为下降动力本钱,新项目向西部搬家带动了新增出资的大幅添加,公司复原炉及多晶硅用电加热器产品订单持续添加。2)跟着石油价格的缓慢上升,带动了石油天然气本钱出资的添加,瑞吉格泰发挥高端配备制作的技能优势,跨职业竞赛,油气处理设备将订单有所添加。

2018年订单丰满,可是产能受约束,估计2019年公司在处理产能问题后,收入和赢利将大幅进步。

公司基本面优异,跟着商场危险偏好的进步,公司估值将得到修正,咱们给予公司2019年25倍估值,方针市值47亿,添加空间为22%,初次掩盖,给予“买入”评级

危险提示:竞赛加重导致毛利率下滑;原资料大幅动摇导致盈余才能下降;空调职业需求放缓

家电零部件公司中,三花智控是商场公认的优异公司。中心逻辑是公司具有热办理相关的中心技能,从空调的热办理向轿车热办理运用和推动,不断翻开公司的生长天花板。那么,作为空调电加热器的龙头公司东方电热,沿着空调电加热范畴从民用拓宽到工业电加热,下流运用范畴不断丰厚,会不会成为“小三花”?

公司现在是我国最大的空调辅佐电加热器制作商,一起也是国内商场上极少量完结规划化出产多晶硅电加热系统的供货商。

公司的主营事务能够分为三大块:民用电加热器、工业电加热器、光通讯及动力锂电池精细钢壳资料。

电加热器是一种通用零部件,公司中心事务电加热器事务规划虽然触及范畴较多,但均以电加热器技能为中心,向各个范畴去运用。公司凭仗自身较强的研制、设计才能、在空调电加热职业界长时刻堆集所构成的较高工艺水平和较强质量操控才能,活跃向电动轿车、小家电等民用电加热范畴以及向石油、天然气挖掘及管道运送、石化、化工、船只和海洋渠道、核电、冶金等工业电加热范畴拓宽运用规划。

从公司事务结构看,民用电加热器仍为公司占比最大的事务,2018年民用电加热电热器事务占总收入份额约60%以上。民用电加热器中,空调事务的收入占比70%左右,空调电加热器为公司最大的事务单元。

空调辅佐电加热器是一种进步空调制热功率的设备。在外界温度较低时,空调压缩机的作业功率会下降,假如单纯依托空调压缩机进行制热,需求很长的时刻才能将室温进步到抱负的温度。在配备了辅佐电加热器的状况下,经过电加热器敏捷加热周围空气,并经过空调的风机送入室内,能够大幅进步空调的制热效果。空调电加热器现在现已是一种相对比较老练的零部件。

由于空调制冷首要依托压缩机的作业,为了进步空调能效比,空调制作厂商对压缩机的功率都进行必定的约束,在到达相同制冷效果的前提下,尽量选用功率较低的压缩机。可是,选用功率较低的压缩机,在进行制热的时分制热效果就会受到影响,因而空调厂商在选用功率较低的压缩机的一起,为了确保制热的效果一般都相应选用了更大功率的辅佐电加热器。可是电加热器自身也是一个能耗件,因而,如安在确保制热效果下愈加节能是职业的首要研讨方向。职业首要是经过资料的不断进化来下降能耗,空调电加热器原料经过了电热丝、电阻丝、铜质资料到陶瓷PTC的演化。

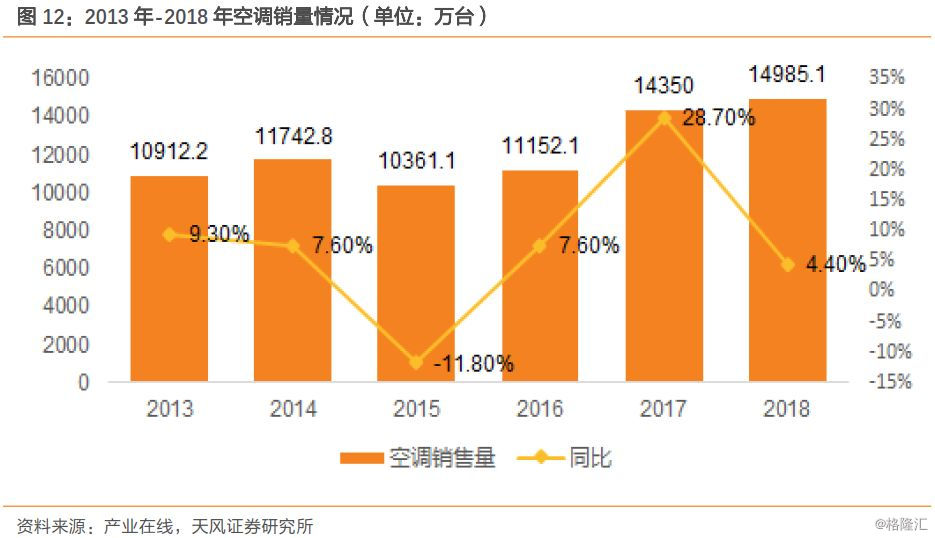

依据工业在线万台),依据公司年报民用电加热收入和销量得到均价约20元,商场全体容量约在30亿左右。

2018年公司民用电加热器收入约13.7亿,空调电加热器的出售收入占民用电加热器出售收入的70%以上(首要种类包含PTC电加热器、电加热管及组件,除霜电加热器、电加热带、风道式中央空调用辅佐电加热器、电热丝加热器等,首要用于空调的辅佐加热);则公司空调电加热器收入约是10亿左右,公司市占率约30%左右。公司首要产品空调用电加热器的竞赛对手为姑苏兴业、广州恒美,可是规划都不大。

空调电加热器作为零部件,定价受制于下流厂商的收买议价,往往需求本钱操控,以取得更大的供给量。公司现在是职业市占率最高的公司,工艺方面较为抢先,在确保质量的前提下,规划优势能够分摊固定本钱,使得本钱比较其他竞赛对手更优竞赛力。

此外,从下流客户看,首要为格力、美的、海尔、奥克斯等龙头公司,现已构成安稳的供给联系;跟着下流厂商对质量的要求越来越高,越来越倾向收买安稳的高质量零部件,能够加强公司的供给粘性。

从前史经验看,公司民用电加热器事务与空调职业的景气量高度相关。可是,2018年公司民用电加热事务增速远好于职业全体,两者趋势发生违背。估计2018年公司的空调电加热器增速在40-50%,而2018年工业在线数据显现,空调产值增速为4.4%。

2)一起由于零部件企业在工业链中处于弱势位置,整机厂商位置强势,而且格力美的等公司向供货商收买办法基本以收据为主,而且由于民营企业资金链全体较为严峻,导致部分小企业由于资金链问题而退出。从公司近年来公司收到产品与劳务现金/运营收入份额不断下降能够看到职业中的资金流严峻的状况。因而,2018年公司民用电加热事务的添加首要获益于商场会集度的进步。

引入铲片式PTC电加热器出产技能。铲片式电加热器以铝材为主材,选用铲片式结构,一次成型,焊点少,出产工艺上环节更少,能下降出产本钱;而且与现在空调系统运用的以铜材为主材的两器比较,具有质量轻、本钱低、传热效果好、耐腐蚀等长处,参股子公司东方山源具有铲片式PTC电加热器系列发明专利,一起具有出产这种产品的机器的系列专利。2018年,铲片式PTC电加热器出售杰出。

2019年1月,公司与深圳山源签署增资扩股结构协议,拟在2019年经过2次增资扩股,到达对东方山源51%的控股份额。

公司在2019年将加大铲片式PTC电加热器在美的、海尔的推行力度,一起活跃推动在格力的运用,公司产品类型将进一步丰厚,摆开与其他竞赛对手的距离。

从职业视点看,2019年空调职业或面对添加压力:咱们此前估计2019年内销或出现个位数下滑,一起由于2018年四季度抢出口的状况,导致2019年出口也面对较为晦气要素。

1)小企业的产能退出或许仍存在:空调整机厂商在工业链处于强势位置,要求公司在内的上游供货商持续下降出售价格,导致产品出售价格进一步下降,公司近几年的民用电加热器事务毛利率处于不断下降的进程,许多小企业由于没有规划优势,出产本钱相较于公司更高,将处于晦气竞赛位置,或由于本钱原因而无法接到格力美的等下流厂商的更多订单。

2)公司将自动寻求中心公司更多供给份额,在稳固老客户的一起大力拓宽新开户。依据公司公告,老客户的需求有所添加,格力、美的、海尔、奥克斯等首要客户的份额在2018年的基础上又有所上升,19年头的投标方案基本上都是头标,意味着公司在中心客户的商场份额进一步添加。另一方面,新客户开发进展顺畅,TCL是19年公司新开发的客户,而且投标也中了头标。

因而,虽然考虑到2019年估计空调职业全体出售或许存在必定压力,咱们估计公司空调的电加热事务依然能够坚持安稳的添加。

由于空调事务占比大,公司为了坚持事务添加的安稳性,在民用电加热范畴持续开辟——包含小家电、新动力轿车和轨交等范畴,以下降空调销量动摇带来的影响。

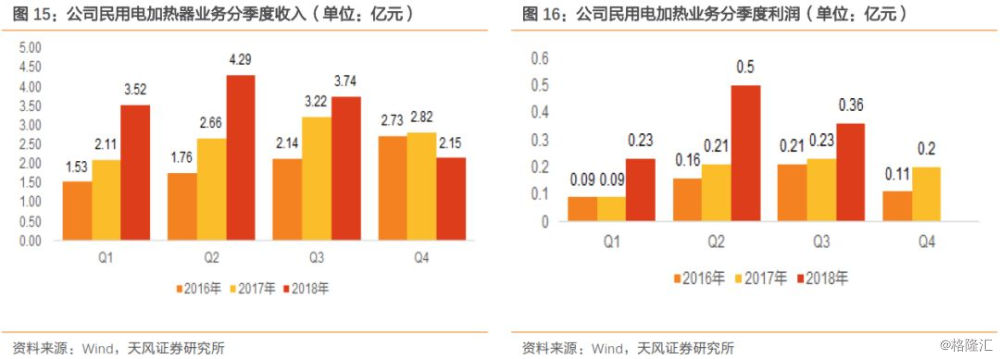

改进与享用型小家电职业商场需求稳中有增,估计公司咖啡机、 电烤箱等厨卫小家电用电加热出售也坚持安稳添加。公司小家电客户包含海尔、美的、格力、苏泊尔、老板、方太、莱克等;产品首要运用于包含电热水器、烤箱、洗碗机等几十种小家电产品的加热系统。

公司在浙江建立的控股子公司绍兴东方已成为苏泊尔及苏泊尔的股东法国SEB公司的战略供货商,估计其一年的加热器订单需求估计在4亿至5亿之间。2018年5月绍兴东方的出售额已达700万元/月,估计2018年完结3000万左右的收入。绍兴东方正在新建出产厂房,现在产能受限,估计新厂房完工后,产能会有大幅进步,2019年方针完结1亿元出售,后续会持续进步。

新动力轿车用电加热器出售坚持快速添加。公司新动力轿车用电加热器首要运用于新动力轿车的空调系统、暖风系统、除霜除雾、电池组加热等。由于电动轿车对空调机组的耗电量对轿车的续航才能的影响特别灵敏,因而在轿车空调辅佐电加热方面都挑选了相对节能的PTC资料。

早在 2006 年起便开端与比亚迪协作,经过多年的开展,公司已成为国内电动轿车 PTC 电加热器范畴龙头,是国内少量进入批量出产的企业。一起,公司还活跃从电动轿车电加热器元器件供货商向整车电加热模组供货商转型。2018年又新开发了华晨宝马、现代、群众等客户,2018年轿车PTC事业部完结出售8391.30万元,同比添加62.25%。由于轿车零配件的出产有严厉的质量系统要求,对产质量量和出产车间的要求更高,为更好的确保新动力轿车用电加热器的质量,促进该产品的出售,公司购买了新的厂房,现在正在逐渐搬家。估计新动力轿车电加热器的产能和出售成绩在2019年会有较大起伏的进步。

在轨迹交通加热器商场,公司产品首要包含列车用空调加热器、座位加热器及水电热器等。轨迹客车用的电加热器,与一般设备用品不同,它要求有较高的抗振荡功能、作业温度约束、电安全功能、防燃功能、运用寿命等等。

受动车组更新换代、高速铁路及城市轨迹交通快速开展的影响,出售同比持续添加。2018年铁道事业部完结出售1933.95万元,同比添加47.94%。

从2018年7月以来促基建成为了稳添加的重要手法,基建出资中的要点方向在于补短板,铁路及城轨建造将直接获益。从轨迹交通的批复状况看,据界面数据计算,到2019年1月30日(开年不到1个月),国家发改委官网至少发布了 6个基础建造工程项目的获批信息,涉出资额超4800亿元,包含机场项目4 个,1个城际铁路建造项目和 1个轨迹交通项目轨交项目。轨迹交通职业未来几年将会坚持快速开展,直接带动轨迹列车保有量持续扩张。

工业电加热范畴与民用电加热不同,中心竞赛力在于技能研制的打破以及与客户的安稳配套协作。

技能方面,公司在相关加热范畴具有中心专利;一起由于工业范畴配套往往需求结合客户需求进行定制,公司与下流客户的安稳协作联系尤为重要。

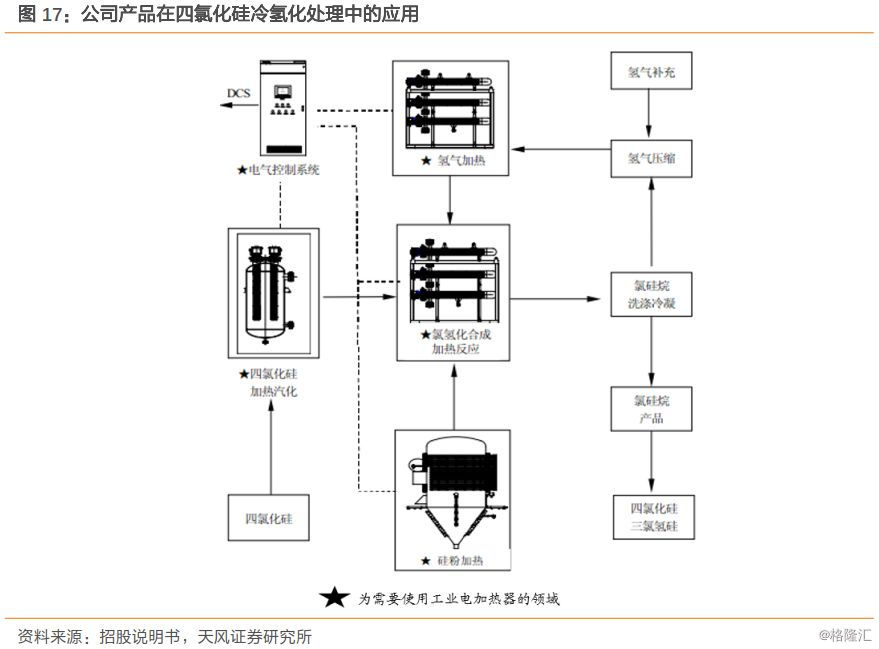

工业用电加热器的客户现在首要会集在多晶硅制作业。公司是现在国内极少量批量化出产多晶硅冷氢化用电加热器的企业。

现在世界上和国内肯定大多数企业均经过改进西门子法出产多晶硅,但该办法会发生很多的副产品四氯化硅,而且量大且会对环境形成严峻污染,因而多晶硅出产企业有必要对四氯化硅进行处理,中心的处理办法是冷氢化技能,该技能中的中心设备是电加热器及其操控系统,在其工艺进程的关键环节都需选用并发挥着重要效果,而且由于其有必要在高温、高压和充满着强腐蚀性气体的环境中作业,因而对电加热器的功能要求非常高。

本来该类电加热器只要国外大型厂商能够出产,价格非常贵重。本公司经过自主研制、和江苏中能、洛阳中硅等企业的严密协作,研制出了合适它们冷氢化工艺特色的电加热器系统,公司在该类产品的技能研制实力微弱。

公司后来沿着多晶硅工业开发相关的工业设备——多晶硅复原炉。在多晶硅料出产进程中,经过复原炉底盘电极对颅内的阻性负载硅芯进行电加热,在必定温度下,三氯氢硅和氢气以特定份额混合,并源源不断地送入复原炉内发生复原反响,从三氯氢硅复原分出的硅沉积在硅芯外表,逐渐长成制品硅棒。公司现在的打法是将电加热与公司多晶硅复原炉配套供给中心客户,在价格、技能均有显着优势。

公司多晶硅复原炉2017年正式投放商场,得到了客户的高度认可, 公司现已与江苏中能、新疆协鑫、内蒙通威、新疆东方期望等多家客户签订了供货合同。来自多晶硅企业的订单持续添加。2017年开端,受环保、动力、新动力补助等多种方针影响,叠加干流多晶硅工厂原有出产线运用寿命连续到期需求更新换代要素,干流多晶硅企业纷繁加速技能改造脚步,一起为下降动力本钱,新项目向西部搬家带动了新增出资的大幅添加,公司复原炉及多晶硅用电加热器产品订单持续添加。

2013年公司收买瑞吉格泰,首要是为了应对工业电加热器事务由于多晶硅范畴产能过剩带来的添加压力。

公司工业电加热器事务自身也运用到油气挖掘范畴——在挖掘油气时,一般需求对出井时降压吸热的天然气采纳加热办法,使其坚持必定的温度,避免管线冻堵。选用电加热办法加热,则一方面的自动化程度高,操控和维护手法完备,能够完结对天然气井的长途操控,不用派专人值守以下降本钱;另一方面,电加热的热功率高,且不会形成污染。

因而,公司挑选收买瑞吉格泰(专业于开发石油及天然气挖掘上游出产活动中原油、天然气和采出水的别离以及天然气净化及加工技能),进入油服范畴,能够发生协同效应延长了工业链条,完结了工业电加热器产品事务向下流工业的高效延伸,进一步拓宽了事务范畴,进步了产品的附加值。

瑞吉格泰具有先进和广泛的流体别离和天然气净化及加工技能,能为石油及天然气挖掘用户量身定做处理方案,使其出产的油气产品满意下流用户的工艺要求,采出水经过处理后满意当地政府的废水排放方针或油气田污水从头回注的工艺要求。可出产石油及天然气上游工艺一切设备,包含系统配套和工程总承揽,还专业制作管壳式换热器、直接(直接)加热炉和电加热等设备和系统,并为工艺辅佐系统和共用系统进行配套和供给专用设备。

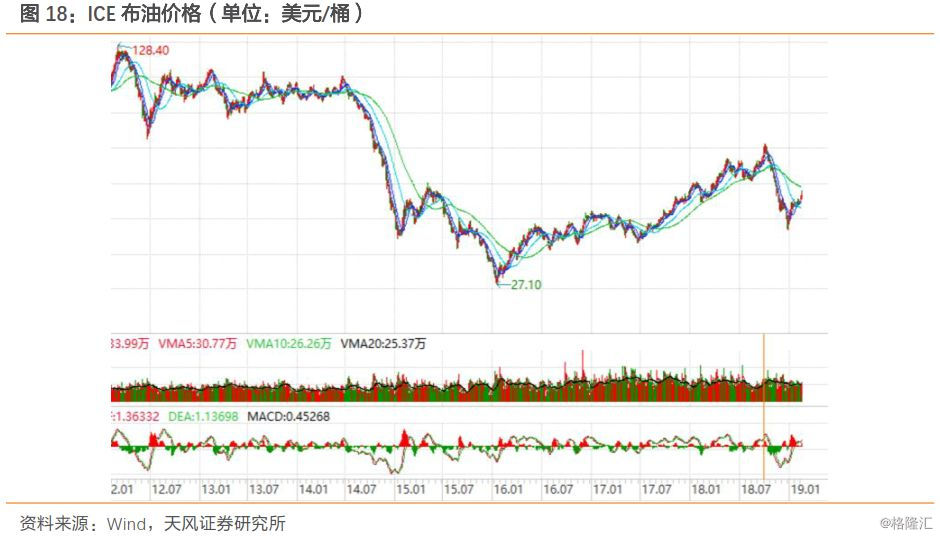

油服事务与下流油价密切相关,14年开端,油价进入大的下行周期,最低在2016年到了27.1美元,导致油气公司本钱开支削减,公司订单下降。

跟着石油价格的缓慢上升,带动了石油天然气本钱出资的添加,瑞吉格泰发挥高端配备制作的技能优势,跨职业竞赛,油气处理设备订单有所添加。

2016年,公司收买江苏九霄。事务包含通讯光缆专用高功能钢铝塑复合资料以及动力锂电池精细钢壳资料。

锂电池专用外壳资料商场需求巨大。国家工信部牵头编制的《轿车工业中长时刻开展规划》清晰,2020年新动力轿车产值将达200万辆,比2016年的50万辆添加3倍,2025年新动力轿车要占总销量的20%。

公司的动力锂电池精细钢壳资料选用预镀镍技能,制作工艺到达世界抢先水平。国内企业一般都是选用后镀镍技能,本钱低,可是由于工艺和基材原因简单发生腐蚀。而江苏九霄选用的预镀镍技能,经过先进的高温交融及高压浸透工艺,产品的抗压、耐腐蚀强度大幅进步,具有显着的代替进口优势,得到了国内动力锂电池高端客户的充沛认可。

公司主产品动力锂电池精细钢壳资料的国内首要客户有四川长虹、无锡金杨、上海金杨、无锡凯越、宁波光华、旭纬、安百利等20余家冲壳企业,其终端用户包含日本、韩国和国内的力神、长虹、沃特玛、南孚、中银、中航等电池等企业。锂电池外壳功能需求客户的认证,现在有些客户的认证现已完结,如长虹新动力。现在钢壳冲制现已能够批量出产。

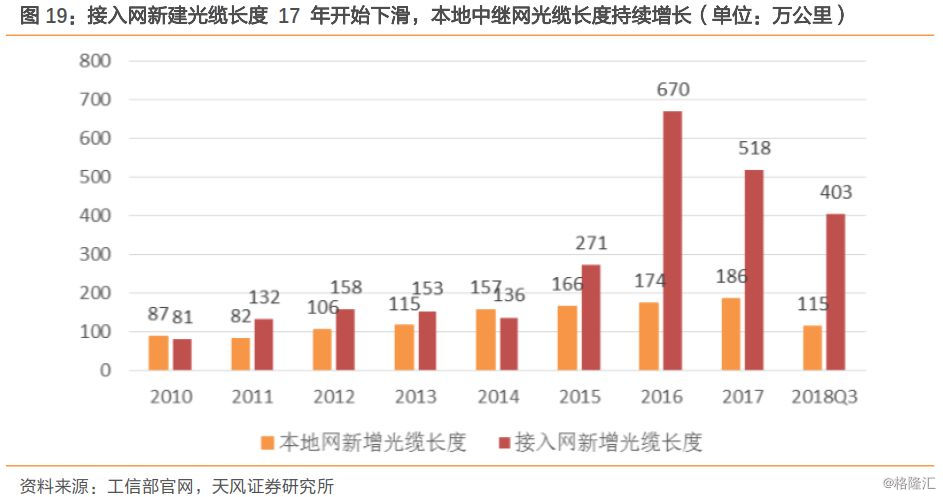

未来5G建造的逐渐推动,光缆作为基础条件,需求将逐渐添加。钢铝塑复合带作为光缆的重要组成 部分,首要与护套料粘结构成光缆的归纳外护层,用于维护缆芯免受潮气腐蚀,一起对缆芯具有铠装效果,反抗外界效果力,为光缆在各种运用场合敷设供给机械维护。光通讯对载体的可靠性、安稳性要求极高,不然将或许导致大面积通讯妨碍。

从工信部计算数据看,2016 年接入网新建光缆长度 670 万公里,到达前史建造顶峰,2017 年下降为新建 518 万公里;可是从 2010-2017 年看, 城域网的新建光缆长度呈持续添加。2018 年受中兴事情影响,运营商库存较高,2018Q3 数据显现添加明显放缓。咱们估计未来跟着跟着5G的建造的提速,将带动公司光缆专用钢铝塑复合资料系列产品的快速添加。

东方九霄《年产18万吨锂电专用外壳资料、光通讯专用复合资料、LED专用精细钢带、精冲钢和邦迪管用钢带项目》第一期工程建造已基本完结,部分出产线月底完结全面投产,这将进一步进步公司主导产品的产能,一起促进LED专用精细钢带、精冲钢和邦迪管用钢带产品的工业化,2018年订单丰满,可是产能受约束,估计2019年公司在处理产能问题后,收入和赢利将大幅进步。

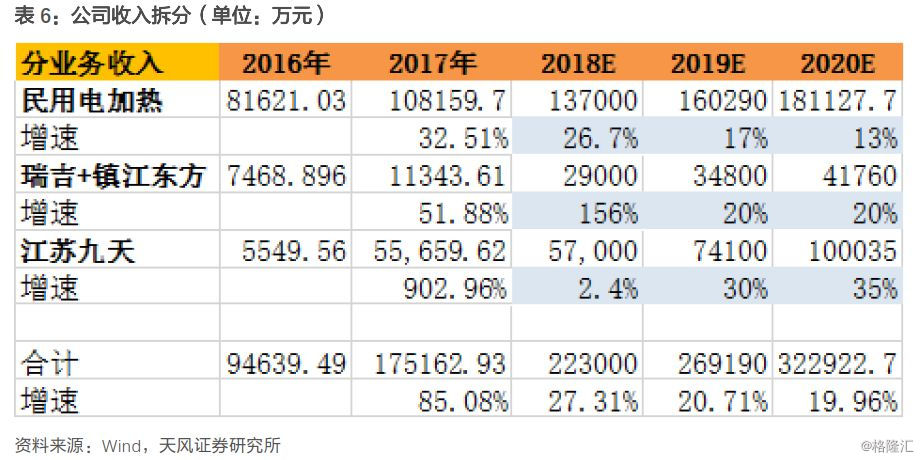

公司民用事务获益于空调电加热事务的商场会集度进步以及小家电、新动力车和轨交事务的商场开辟,估计2019年增速约17%左右,工业事务订单逐渐转化为收入估计增速在20%左右,江苏九霄获益于产能拓宽,估计增速在30%左右。

毛利率方面,获益于原资料价格下降,本钱有所下降,但估计2019年公司空调电加热器毛利率或小幅下降,估计公司全体毛利率坚持安稳。

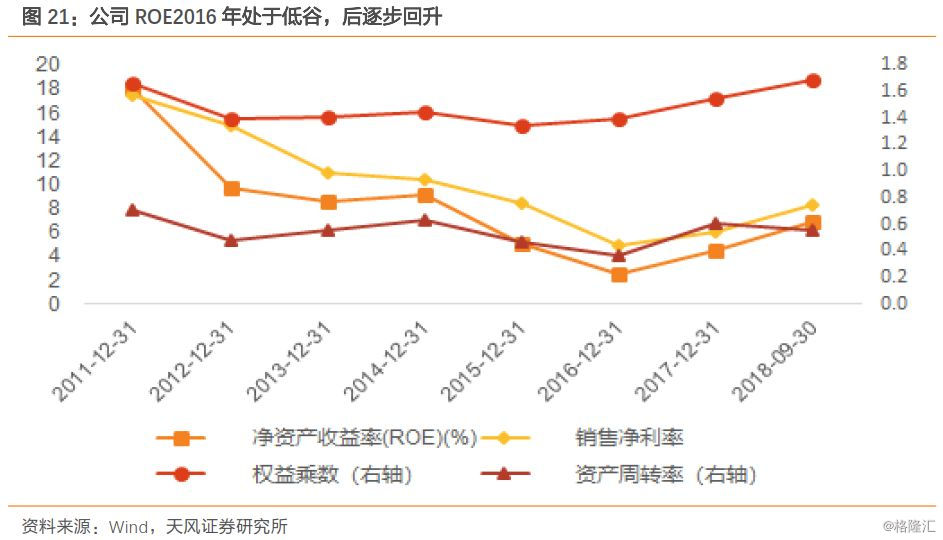

公司上市以来ROE有较大程度的下滑,2012年ROE为9.76%,到2016年处于谷底,仅2.54%。净利率水平对公司ROE动摇起了决定性效果。

期间公司的净利率出现较大程度下滑,首要原因系公司产品在上游降价压力下导致盈余才能不断下降;2017年以来,公司净利率水平开端逐渐上升,首要获益于环保核对带来的小产能出清等,2018年Q3净利率现已上升至8.26%(2018全年净利率依据成绩快报为6.4%)。

1)净利率:咱们估计未来1-2年空调电加热小产能退出后的影响仍将持续,产能的退出到复产需求时刻滞后,而且由于空调职业逐渐接近内销天花板,零部件厂商再新进入供给系统的志愿相对会较弱;从供需联系看,估计未来1-2年收买价格将坚持安稳水平;一起公司此前布局的工业事务进入收获期,跟着毛利率更高的工业和江苏九霄事务比重添加,公司未来几年的净利率水平将出现小幅上升的趋势;

2)权益乘数:公司后续方案进一步增持东方山源股份、绍兴东方厂房建造等均需求资金投入,估计公司未来负债水平将会有所上升,运营恰当将扩大杠杆,估计未来几年权益乘数将进一步进步;

3)财物周转率:跟着公司办理水平进一步进步,与下流公司协作进一步加深,估计未来财物周转水平将小幅上升。因而,估计未来1-2年,公司ROE水平将持续处于进步阶段。

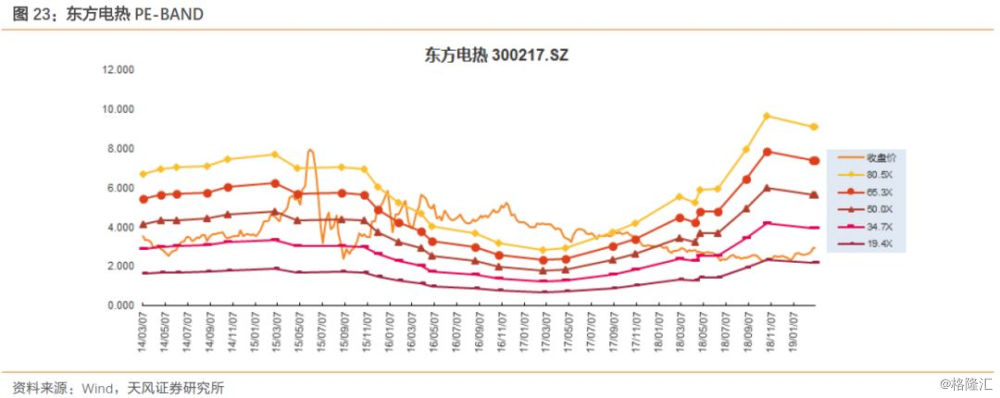

从近5年看,公司的估值中枢为50倍左右。公司从估值水平从2016年以来一向处于下行通道,2016年成绩工业等事务低于预期、2017年商场风格偏好大白马,中小公司估值不断下降,2018年由于全体商场环境低迷,公司估值持续处于跌落进程,现在公司估值处于5年以来的估值下限区间。

从横向可比公司来看,零部件公司中,2017年-2018年职业均匀PE为25倍左右(部分公司由于成绩下滑导致2018年PE估值较高,不具有代表性)。

咱们以为,2019年公司成绩添加杰出,基本面持续向好,跟着商场危险偏好的进步,公司估值将得到修正,咱们给予公司2019年25倍估值(参阅职业均匀估值,依照公司前史估值仍处于较低分位),方针市值47亿,添加空间为22%,初次掩盖,给予“买入”评级。

竞赛加重导致毛利率下滑;原资料大幅动摇导致盈余才能下降;空调职业需求放缓。

上一篇: 东方电热等三只新股5月10日申购攻略